Reforma Tributária: o fim do ICMS, do PIS e da COFINS!

Willian Luvizetto

Diego Mira

Em meio ao caos tributário implantado em nosso País, com um emaranhado de tributos e regimes cada dia mais complexo, a necessidade de reforma sempre foi uma constante. Muito mais nestes últimos tempos onde, diante da crise financeira que assola os Estados, há um acentuado clamor de toda a sociedade para que haja mais ética e transparência no trato com a coisa pública e ainda uma maior eficiência com aplicação dos recursos arrecadados.

É louvável portanto a que talvez seja uma das principais propostas de reforma tributária, cuja qual apresentaremos a serguir, que está sendo estudada. A mesma parte do princípio da simplificação e redução da quantidade de tributos e nós brasileiros, acostumados a complexidade de nosso fisco, sabemos que qualquer medida que torne o sistema mais justo e simples será bem-vinda.

Porém, simplificação e reforma não implica necessariamente em redução tributária que, por consequência, traria mais fôlego na renda da população, contudo, a promessa existente é de que “pelo menos não seremos ainda mais onerados”.

Destarte, a Comissão Especial da Reforma Tributária formulou proposta buscando, segundo seu próprio plano de trabalho, a “criação de um sistema simplificado e racional de administração tributária com 2 FISCOS: Federal e Estadual”. E apresentamos abaixo os principais pontos da reforma:

1. Premissas

O norte da reforma tributária terá algumas premissas que ao nosso ver inicialmente seriam positivas, sendo:

a) Redução do número de tributos;

b) Fim da guerra fiscal entre entes federados;

c) Redução da arrecadação sobre o consumo e maior arrecadação sobre a renda (deslocamento da carga tributária do consumo para a renda).

Caso a bússola da reforma continue apontando para esta direção, teremos, finalmente, se assim permanecer, um novo campo doutrinário dotado de novos princípios, haja vista o implemento de uma ampla reforma no Sistema Tributário Nacional.

Além disso, a redução do número de tributos, simplificação de suas apurações e o fim da guerra fiscal, possibilitará, ao menos em teoria, uma drástica redução da insegurança jurídica, a mesma que hoje demanda muitos recursos das empresas instaladas aqui, empurrando o famigerado Custo Brasil goela abaixo das empresas e consumidores.

Uma mudança de concentração do foco da arrecadação, saindo do consumo para renda, possibilitará às classes econômicas mais baixas um acesso maior aos produtos de consumo, haja vista que a maior parte de seus recursos são aplicados em bens e serviços.

Desta forma, haveria a promoção da justiça fiscal, levando-se em conta a tributação de acordo com a capacidade contributiva (tributação mais onerosa para aqueles de detêm uma maior concentração de riquezas), o que permite maior distribuição de renda através do crescimento de uma sociedade mais justa e igualitária.

2. O que fica, o que muda e o que será extinto

A seguir, analisaremos a proposta de reforma que visa extinguir alguns tributos através da composição na criação de novas espécies, originando outros produtos de arrecadação tributária mas com destinação específica.

2.1. Tributos que permanecem: velhos conhecidos do contribuinte

Inicialmente os tributos que permanecem são:

O IRPJ vai incorporar a CSLL, e o IRPF, apesar de permanecer sem ser incorporado ou extinto, a intenção do Governo Federal é promover uma significativa alteração em suas bases tributárias, buscando-se onerar proporcionalmente aqueles contribuintes que realmente possuem mais renda, ao invés das faixas mais baixas de renda. Para isso será necessário mais que uma majoração das alíquotas, o que a comissão ainda irá estudar, inclusive uma possível correção da defasagem da tabela progressiva.

2.2. Os tributos que serão criados

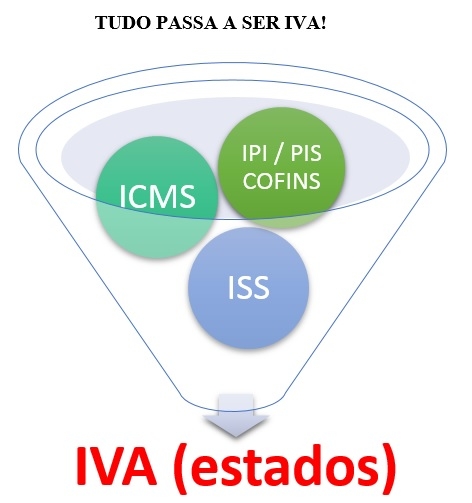

O principal tributo que será criado será o IVA – Imposto sobre o Valor Agregado e o mesmo irá incorporar o IPI, o PIS e a COFINS na esfera federal, o ICMS na esfera estadual e o ISS na esfera municipal.

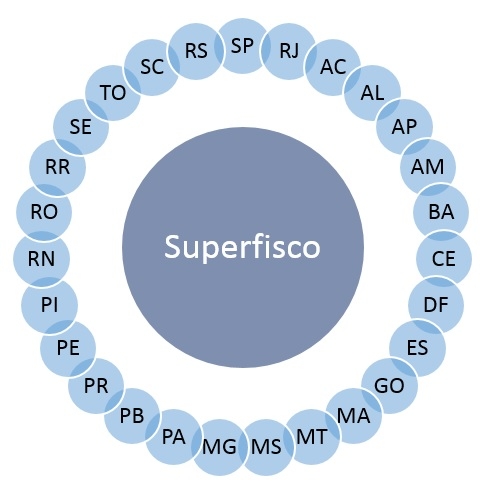

Segundo o projeto, o IVA será de competência dos estados, apurado sob o regime não cumulativo com concessão de crédito, com critérios parecidos com a legislação do IRPJ, entretanto, o mesmo será regulamentado por lei federal com arrecadação centralizada e fiscalização pelos Estados e Distrito Federal através de um Superfisco Estadual, e sua arrecadação será centralizada.

Além do IVA outro tributo criado na esfera estadual e fiscalizado pelo Superfisco, para compensar a saída do ICMS será o IMPOSTO NACIONAL SELETIVO – INS.

Entretanto, este tributo será cumulativo e incidirá apenas sobre alguns produtos específicos, tais como, petróleo, combustíveis, lubrificantes, energia elétrica, bebidas alcoólicas, aparelhos eletrônicos e eletrodomésticos, veículos automotores, telecomunicações e outros produtos a ser indicado em lei complementar.

E, por último, mas não menos importante, a proposta de reforma tributária apresenta um tributo semelhante a antiga CPMF (a promessa é a não-elevação tributária), inicialmente chamado de CONFINS. Isso mesmo, CONFINS!

O nome, que provavelmente será alterado para não ser confundido com o atual COFINS, será incorporado ao IVA.

A criação do CONFINS ocorrerá para reduzir a contribuição previdenciária sobre a folha de salários, buscando a geração de empregos através da redução do custo da mão de obra. Entretanto, este tributo será de competência da União e não dos estados.

O que é o Superfisco Estadual:

O Superfisco foi desenhado para ser um órgão de fiscalização criado pela união de todos os estados brasileiros e mais o Distrito Federal. Esse órgão será composto por secretários de todos os entes federados e será dirigido por um Secretário Nacional.

2.3. O que muda com as alterações atuais

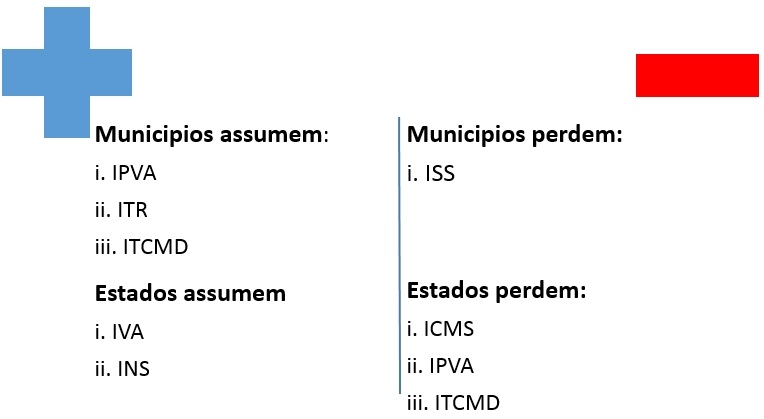

Com a perda do ISS pelos municípios e com o ganho do IVA e do INS pelos estados, alguns tributos terão sua competência alterada para compensar a perda do ISS pelos municípios. Agora o IPVA, o ITR e possivelmente o ITCMD, serão de competência e fiscalização dos municípios, contudo, também regulados por lei federal.

3. Conclusão

Todas as propostas apresentadas são de extrema relevância para uma reforma tributária necessária e que poderá mudar os rumos do nosso país diante da crise atual, entretanto, o brasileiro já está calejado de promessas e não possui mais confiança nas medidas políticas, que sempre acabam por aumentar ainda mais a carga tributária dos contribuintes.

Posicionamo-nos favoravelmente à uma ampla reforma fiscal que beneficie a todos os cidadãos deste país, contudo, para que de isto de fato ocorra, cabe a participação de toda a sociedade organizada, precipuamente, aqueles que se verão tomados pelas rotinas do sistema proposto.