Senadores já discutem mudanças na reforma tributária

O Senado espera receber em agosto a Proposta de Emenda à Constituição (PEC) 45/2019, que trata da reforma tributária. A Câmara ainda não enviou a proposta, que foi aprovada pelos deputados no dia 7 de julho, mas deverá fazê-lo após o recesso parlamentar, conforme anunciou o senador Eduardo Braga (MDB-AM). Tanto ele quanto outros senadores já identificaram pontos no texto aprovado pelos deputados que podem ser alterados na tramitação no Senado, principalmente aqueles introduzidos no final da tramitação na Câmara (leia mais abaixo).

Braga foi designado relator na Comissão de Constituição e Justiça (CCJ) pelo presidente do Senado, Rodrigo Pacheco. O presidente espera que o texto seja votado até outubro e promulgado ainda em 2023.

— Estimamos um prazo de dois ou três meses para o amadurecimento de todos os pontos [da reforma]. O Congresso deve uma reforma tributária ao Brasil, tenho muita convicção de que a entregaremos ainda esse ano — disse Pacheco.

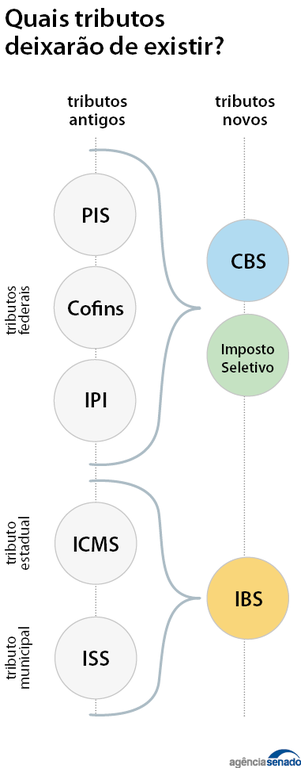

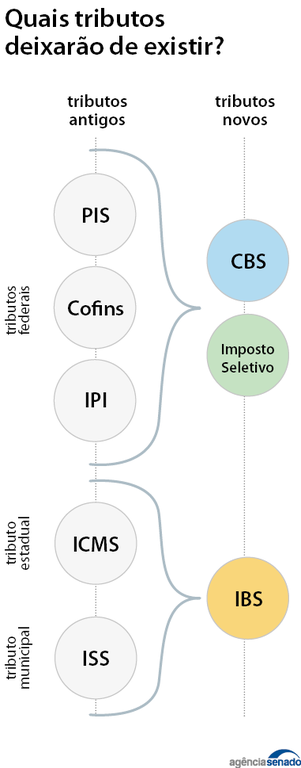

O tema da reforma tributária tem sido discutido no Congresso Nacional há três décadas, mas nunca foi aprovada uma modificação sistemática. Em seu perfil no Twitter, Pacheco defendeu que o Brasil tenha, o mais rápido possível, um modelo tributário simplificado e moderno. Esses são os objetivos principais da PEC, que transformará cinco tributos (ICMS, ISS, IPI, PIS e Cofins) em três: o Imposto sobre Bens e Serviços (IBS), a Contribuição sobre Bens e Serviços (CBS) e o Imposto Seletivo. Cada novo tributo terá um período de transição.

Próximos passos

A CCJ será a única comissão em que a PEC passará antes de ser analisada em Plenário. Segundo Eduardo Braga, o plano de trabalho deverá ser apresentado em agosto e terá destaque para conflitos sobre a autonomia dos estados e municípios.

— [A possibilidade de os estados criarem novos tributos] será um dos pontos que terá ênfase no plano de trabalho. Teremos reuniões com as diversas instâncias federativas. Acho que a Câmara discutiu muitos conceitos, [mas] nós queremos quantificar esse modelo e verificar seus impactos. Apenas com os resultados desses modelos sendo rodados a gente poderá ter ideia [se aumentará carga tributária ou não]. Mas uma coisa eu posso dizer: não vejo espaço para aumento de carga tributária no país — disse Braga em entrevista coletiva, rechaçando a possibilidade de a reforma ser fatiada para uma aprovação rápida.

Após a tramitação oficial do texto, o relator terá 15 dias úteis para elaborar seu relatório e a CCJ terá 30 dias úteis para emitir parecer.

O presidente da Comissão de Assuntos Econômicos (CAE), senador Vanderlan Cardoso (PSD-GO), disse que o colegiado contribuirá para os debates com até três audiências públicas por semana.

— Vamos instruir um grupo de trabalho para fazer audiências públicas ouvindo os setores [da economia], o governo e as prefeituras para colaborar com o relator, que também fará parte do grupo. Tão logo voltar do recesso, a gente vai começar a marcar essas audiências públicas, podendo ser duas ou três por semana, devido à urgência. Tem diversos pontos em que há polêmica e que com certeza devem ser alterados — afirmou Vanderlan.

Apesar de a versão original da PEC ter sido apresentada em 2019 na Câmara, o texto atual foi resultado de negociações que a mesclaram com a PEC 110/2019, apresentada primeiramente pelo senador Davi Alcolumbre (União-AP), atual presidente da CCJ. Outra proposta apresentada no Senado é a PEC 46/2022, do senador Oriovisto Guimarães (Podemos-PR). Ela é apoiada por alguns críticos da reforma em discussão, como o senador Luis Carlos Heinze (PP-RS).

Para ser aprovada a mudança na Constituição, é necessário o apoio de três quintos dos 81 senadores em uma primeira votação. Depois, é preciso aguardar cinco dias ou cinco sessões para fazer uma segunda deliberação, que também deverá ter três quintos de votos favoráveis. É preciso total concordância entre as Casas, de modo que as alterações no Senado retornam para a Câmara. Aprovada, a emenda é promulgada pelas Mesas das duas Casas em sessão solene do Congresso Nacional. Por se tratar de Emenda Constitucional, não há participação ou necessidade de sanção pelo presidente da República.

Caso a PEC da reforma tributária seja aprovada e promulgada, o governo deverá enviar ao Congresso, em 180 dias, uma segunda reforma: um projeto de lei de reforma sobre o Imposto de Renda.

Possíveis mudanças

As principais críticas dos senadores recaem sobre dispositivos modificados de última hora na Câmara. O relator Eduardo Braga já se pronunciou contrariamente à possibilidade de estados criarem novo tributo para produtos primários e semielaborados.

“Vão merecer nossa atenção alguns dos artigos incluídos de última hora (...) [como] o artigo 20, pelo qual os estados poderão criar uma nova contribuição para as atividades de agropecuária, mineração e petróleo. Esse novo tributo parece estranho, já que um dos fundamentos da reforma é a simplificação tributária”, escreveu Braga em seu perfil no Twitter.

O artigo foi incluído para atender governadores do Centro-Oeste, cujos estados temem perder arrecadação. Com a novidade da tributação no local de consumo, esses estados, que são grandes produtores do setor primário, poderiam ter queda no recolhimento de tributos.

A transição para o IBS também impactará a arrecadação dos estados que concedem benefícios fiscais no ICMS, em troca de aportes feitos pelas empresas beneficiadas em fundos governamentais de compensação, para investimentos e habitação. A possibilidade de tributar com uma nova contribuição seria para compensar essas perdas de arrecadação.

O senador Jaques Wagner (PT-BA), líder do governo na Casa, espera que volte a constar na reforma a prorrogação de benefícios fiscais do Imposto sobre Produtos Industrializados (IPI), que será extinto, para plantas automobilísticas nas Regiões Norte, Nordeste e Centro-Oeste até dezembro de 2032. Essa previsão também foi retirada na Câmara na votação do dia 7 de julho. Para o senador Angelo Coronel (PSD-BA), benefícios fiscais são vitais para a indústria de sua região.

— Qual empresa grande vai se instalar no Nordeste se não houver o incentivo fiscal dado pelos governos? — questionou o senador em entrevista à TV Senado.

Regimes diferenciados

Para o senador Randolfe Rodrigues (Rede-AP), líder do governo no Congresso Nacional, o Senado poderá diminuir a quantidade de setores que se beneficiam de isenções ou alíquotas menores. Segundo Randolfe, muitas isenções aumentarão a alíquota dos novos tributos para os demais setores, para compensar a perda em arrecadação.

— Quanto mais isenções, maior a alíquota será. O Senado vai ter que cumprir esse papel de tentar ajustar ou reduzir o número de isenções para poder reduzir, ao fim, o percentual da alíquota. Esse é o desafio — disse o senador.

O texto da PEC inclui serviços de hotelaria, parques de diversão e parques temáticos nos regimes especiais de tributação, em que há aplicação de alíquotas diferenciadas em razão da natureza da atividade, mas não necessariamente menores. É o que ocorre com bancos e seguros, por exemplo.

Já setores como educação, saúde e medicamentos devem possuir regimes que poderão ter diminuição das alíquotas da CBS e do IBS, juntas, de 60% a 100% (ou seja, imposto zerado). Uma lei complementar definirá que tipos de serviços ou de bens desses setores serão beneficiados e as formas de compensar a arrecadação governamental. Também serão contemplados ramos da cultura, de produtos agropecuários, de transporte coletivo de passageiros e de alimentos.

Tributos estaduais e municipais

O IBS, que será disciplinado por lei complementar, substituirá definitivamente o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) nos estados e o Imposto sobre Serviços (ISS) em 2033. Como os valores arrecadados em IBS serão agregados nacionalmente, haverá um conselho federativo que irá gerir esses recursos e distribuir os valores entre os entes federativos. O conselho terá 27 representantes estaduais (um para cada estado e o Distrito Federal) e 27 dos municípios e do DF.

A nova dinâmica difere das regras atuais, em que cada estado e cada município gere com autonomia seus impostos. Por essa razão, a instituição do conselho recebe críticas de senadores da oposição, como Hamilton Mourão (Republicanos-RS), para quem o modelo “rompe o pacto federativo”.

O senador Rogerio Marinho (PL-RN) considera que a figura do conselho federativo não é oportuna e que o texto precisa de mais tempo para debate.

— O projeto de fato foi apresentado 10 minutos antes do [início da sessão do] Plenário da Câmara. Não tenho dúvida que a grande maioria dos parlamentares votou sem conhecer as minúcias e os impactos [do texto]. O governo sequer teve a preocupação de acompanhar essa discussão, todas as concessões que foram feitas não passaram pelo crivo da Receita Federal, do Ministério da Fazenda… Há necessidade enorme que o Senado se debruce para verificar as incongruências. Defendemos a descentralização dos recursos, [e] a criação desse conselho que concentra os recursos no governo federal para depois distribuir [os impostos arrecadados] para estados e municípios vai na contramão do que entendemos como adequado — apontou Marinho.

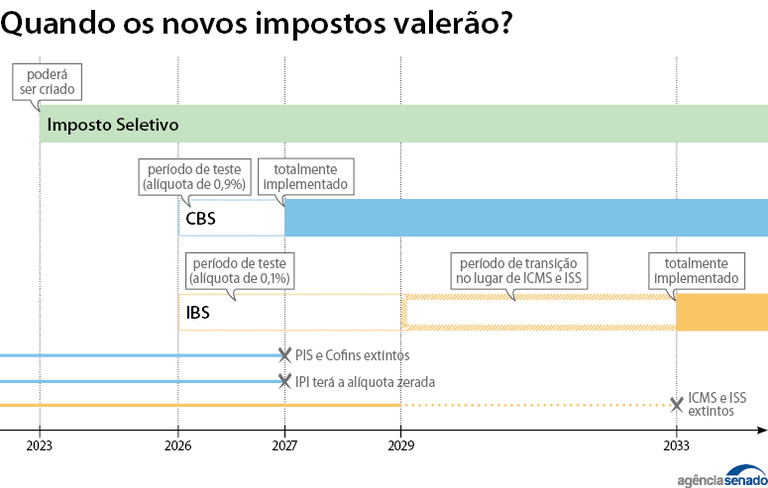

Durante o período de transição entre a implementação do IBS e extinção do ICMS e ISS, que durará de 2029 a 2034, 90% do montante arrecadado será redistribuído pelo conselho entre os estados e municípios, respeitando a proporção média de receita arrecadada entre 2024 e 2028. A medida busca evitar a perda de arrecadação, apesar de ser inevitável que alguns entes arrecadem em quantidade maior ou menor com relação ao modelo atual.

As regras de distribuição do IBS entre os entes terão uma longa transição de 50 anos (de 2029 a 2078). Também caberá ao Conselho Federativo decidir sobre a gestão desses recursos. Serão aprovadas as definições acordadas , simultaneamente, pela maioria absoluta dos representantes dos municípios e pela maioria absoluta dos representantes estaduais que, somados, correspondam a pelo menos a 60% da população brasileira

Quanto à arrecadação dos contribuintes, o IBS terá período de transição de quatro anos (de 2029 a 2033), em que os entes cobrarão apenas partes do ICMS e o ISS, a cada ano menores. Concomitantemente, o IBS será cobrado progressivamente para compensar a diminuição desses impostos. O IBS terá uma alíquota de referência estipulada pelo Senado, mas cada ente definirá a sua. O contribuinte pagará a soma da alíquota estadual e da municipal.

Antes da transição, o IBS poderá ser testado com a alíquota de 0,1% a partir de 2026. Os contribuintes enquadrados nesse teste poderão ser compensados com valores menores no PIS ou Cofins, ou de outra forma que lei complementar definir.

![]()

Tributos federais

A CBS, que também terá regras dispostas em lei complementar, vigorará integralmente em 2027 e terá suas alíquotas fixadas pelo Senado. Mas em 2026 a União poderá aplicar alíquota de 0,9% como teste. Assim como o IBS, o contribuinte terá valores reduzidos do PIS e da Cofins, além de outras formas previstas em futura lei.

Já o Imposto Seletivo poderá ser criado pelo governo por medida provisória assim que a PEC for aprovada, ainda em 2023. Sua função é tributar produtos e serviços nocivos ao meio ambiente e à saúde, como cigarros e bebidas alcoólicas. Essa função já é exercida em alguns setores pelo IPI, que terá alíquota zerada em 2027, mas só será extinto em 2033. Porém, enquanto o Imposto Seletivo e o IPI coexistirem, não poderá ocorrer a chamada bitributação, quando dois impostos incidem sobre o mesmo produto.

Imposto sobre Valor Agregado

Um dos principais pontos na simplificação na reforma é a adoção do modelo de Imposto sobre Valor Agregado (IVA). A CBS e o IBS são formas de IVA, que tributa apenas as etapas do comércio que geram novo valor ao produto ou serviço, no entanto, sem incluir o tributo pago em uma operação anterior no cálculo do que será tributado na etapa seguinte. Por isso é chamada de não cumulativa.

Da maneira que ocorre hoje, uma fábrica, para produzir um móvel, acaba comprando a madeira de um fornecedor por um preço que já tem embutido o valor que esse fornecedor pagou de imposto. Com o imóvel pronto, esse fabricante vende ao lojista por um preço que inclui os tributos pagos por ele. Ou seja, até chegar ao consumidor final do móvel, os tributos vão se acumulando na base de cálculo. É essa dinâmica que o IVA busca evitar.

Outros pontos

O relator, que representa o estado do Amazonas, defende no Senado a manutenção dos privilégios fiscais da Zona Franca de Manaus (ZFM). Segundo a PEC, até 2078 as empresas da região poderão contar com mecanismos para manter o diferencial competitivo nos mesmos níveis estabelecidos pela legislação dos tributos extintos pela reforma.

Nesse sentido, um dos fundos criados na reforma é o Fundo de Sustentabilidade e Diversificação Econômica do Estado do Amazonas, que poderá suportar eventual perda de receita do estado. Será criado por lei complementar e terá recursos da União.

Também serão criados o Fundo de Desenvolvimento Regional, para financiar projetos de desenvolvimento em estados mais pobres, e o Fundo de Compensação de Benefícios Fiscais, para que empresas com promessas de benefícios fiscais de ICMS até 2032 possam receber esses valores. Esses fundos objetivam compensar os estados pelo fim da guerra fiscal (processo pelo qual os estados usam incentivos tributários para competir por investimentos).

O texto prevê um sistema de devolução de imposto pago por pessoas de baixa renda, a ser regulado em lei complementar. Chamado de “cashback”, o mecanismo corrige distorções da economia, em que o consumidor acaba pagando impostos acumulados no preço final dos produtos. Essa tributação pesa mais sobre a renda dos mais pobres, por isso a ideia de devolução das taxas pagas. A cesta básica também será isenta dos novos tributos, mas uma lei complementar deverá definir os produtos que a comporão.

Impostos subnacionais também são mencionados na PEC. O Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) cobrado pelas prefeituras poderá ser criado por decreto municipal, dispensando o aval dos vereadores. Já em relação ao Imposto sobre a Propriedade de Veículos Automotores (IPVA), recolhido pelos estados, a PEC permite a aplicação de alíquotas diferenciadas em função do impacto ambiental do veículo. Embarcações e aeronaves, como iates e jatinhos, passarão a ser tributados.

Com informações da Agência Câmara e Agência Brasil

Fonte: Agência Senado